毎日のくらしを心地よく

不動産売却と相続手続き【相続した不動産の売却】流れ・かかる税金

本ページはプロモーションが含まれます

親の死去から不動産相続、名義変更、売却までの流れを解説

家や土地、マンションなどの相続不動産売却までの流れ

- 1.相続人で遺産分割協議

- 2.名義人を変更

- 3.仲介業者に依頼

- 4.売却

- 5.確定申告・納税

1.相続人で遺産分割協議

相続人全員で協議して合意書を作成します

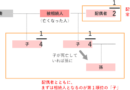

遺産を相続する権利がある人を「相続人」といいます。基本的には配偶者と子どもが相続人ですが、子どもが居ない場合や親よりも先に子どもが死去した場合など、相続人の範囲が複雑になることもあります。

相続時は、まず最初に誰が相続人なのか(法定相続人は誰か)を確定し、その相続人同士で遺産の分配について協議を行います。

相続人全員の合意が必要

相続した不動産の売買取引を行うには、相続人全員が戸籍謄本・印鑑証明書を提出しなければいけません。相続人のうち、たった1人でも同意しない人がいれば手続きは進みません。

遺産分割協議で何をするの?

遺産分割協議で最終的に目指すゴールは、全員が合意したことの証明を得ることです。この合意文書のことを「遺産分割協議書」と言います。遺産分割協議書を作成するには、必ず法定相続人全員が集まって協議をしなければいけません。

故人が遺した家や土地・マンションなどの不動産をどうするのか、名義を誰に変更するのか、売却した場合お金はどうやって分けるかなどを決めて遺産分割協議書にまとめます。

・期限が迫っているので専門家へ任せたい

・相続のことがよくわからない

上記のかたはこちら

→相続、誰に相談する?相談窓口早見表とかかる費用

→共有名義の不動産について専門家に相談する※24時間無料で相談できます

遺産分割協議書の例文・作成例

用紙の大きさ・書式に決まりはありません。

遺産分割協議書

被相続人の表示

- 本籍

- 最後の住所

- 登記簿上の住所

- 氏名

- 生年月日

- 相続開始の日

相続人の表示

- 後記相続人署名欄記載のとおり

被相続人 木村太郎 の遺産について次のとおり分割する。

1 相続財産のうち、下記不動産は木村一郎(持分2分の1)及び木村二郎(持分2分の1)が相続する。

(一)所在

地番

地目

地積

持分

(二)所在

家屋番号

種類

構造

床面積

2 相続財産のうち、下記財産については木村二郎が相続する。

(一)○○銀行○○視点 普通預金

口座番号

総額 金○○○○○○円

(二)普通乗用車

車名

登録番号

車体番号

相続人等全員による遺産分割協議の結果、上記のとおり成立したのでこれを証するため本書を作成し、次に各自署名押印のうえ、各1通を保有するものとする。

なお、この協議書に記載されていない財産を分割する場合は、相続人全員において別途協議するものとする。

平成○○年○月○日

住所

氏名 実印

住所

氏名 実印

【捨印】

作成のポイント

- 遺産分割協議書が数ページに渡って作成されるときは、法定相続人全員の実印で契印します。

- 相続人全員の捨印があると良いです(少しの記入ミスだとしても訂正を求められることがあるため)。

- 不動産は所在地ではなく、登記簿通りの表記で記載をします。

- 相続人の住所氏名は、印鑑証明書のとおりに、必ず相続人本人に署名してもらいます。

法定相続人の中に未成年者がいる時

未成年者の親権者が未成年者の代わりに遺産分割協議に参加します。ただしその親権者も法定相続人の場合は、家庭裁判所にて特別代理人が選定され、未成年者の代わりに協議に参加します。

一般的に、特別代理人として選ばれるのは親権者が推薦した人です。祖父母や叔父、叔母が特別代理人として協議に参加することが多くなっています。

遺産の分割協議がまとまらなかったらどうなるの?

相続人同士の意見が一致せず、分割協議が決裂した場合、家庭裁判所に申し立てをして解決を図ることになります。

その後調停、それでもまとまらない場合は審判に移行となります。協議終了までに数年以上かかるケースもあり、もちろん協議がまとまるまで故人が遺した土地や家は売却できません。

必ず相続手続きをしなくてはいけないの?

不動産を売却するときは、遺産分割協議書の提出を求められます。

もし一定期間(通常相続が発生した日から3か月間)のあいだに何もしなかった場合は、全ての財産を法定相続分通りに相続したとみなされ、土地は相続人全員の共有財産となります。

共有財産ということは、相続人の誰かが1人で勝手に売却することはできないということです。

相続すれば相続税がかかります

一定の金額(基礎控除額)を超えた相続については、相続税の対象となります。相続税について詳しくはこちら。

2.名義人を変更

まずは不動産名義を変更します

相続人全員で合意し、遺産分割協議がまとまれば故人名義の不動産売却を進めることができます。売却を行うためには、まずは不動産名義を被相続人(故人)から相続人へ変更する必要があります。

その不動産の名義が今誰になっているかは、登記済権利証で確認できます。

所有権移転登記

不動産の名義を変更することを、「所有権移転登記」といいます。

所有権移転登記の申請場所・方法・必要書類・費用

| 申請窓口 | 不動産所在地の法務局(法務局一覧) |

| 必要書類 | ・登記申請書 ・遺産分割協議書 ・相続人全員の印鑑証明書 ・固定資産税評価証明書 |

| 費用 | ・登録免許税(固定資産税評価額×0.4%) ・司法書士に依頼する場合、司法書士への報酬(4~6万円くらい)→登記について専門家に相談する※24時間無料で相談できます |

名義を遺産分割協議にて決定した相続人に変更すれば、その不動産物件の売却が可能になります。兄弟など数名で不動産を相続した場合は、二人の共有名義にします。共有名義の不動産の売却を参考にしてください。

※数名で不動産を相続したとき、場合によってはひとまず不動産を一人の名義にしておき、売却後にお金を相続割合のとおり相続人で分配することも行われています。

不動産名義が亡くなった親名義ではなく、祖父の名義だった

両親の名義だと思っていた不動産が、とっくの昔に亡くなった祖父名義のままだった、というケースはよくあることです。

この場合、祖父の相続手続きをやり直す必要があります。祖父の相続人にあたる人は誰なのかを調査して、今生きている相続人同士で協議が必要です。

自分が該当不動産を売却したくても、他の相続人(たとえば叔父や叔母、従兄弟)が相続放棄をしてくれなければ100%自分のものとすることはできません。他の相続人が自分にも売却したお金を受け取る権利がある、と言い出すことも十分考えられます。これは「相続」が「争続」となってしまうよくあるパターンのひとつです。

相談さぽーとは相続・遺言について相談をしたいけど、どこに相談をしていいかわからない方向けの相続に関するサポート窓口です。全国3000窓口、相談実績は年間10万件。(相談のみOK、24時間/年中無休で利用できます)

→無料相談はこちらからできます

3.仲介業者に依頼

不動産の売却は不動産屋選びが1番大切

相続人同士の協議がまとまり故人名義から相続した人へ名義を変更したあとは、その不動産は新名義人の売る・貸す・住む、全て自由です。

※共有名義の場合は共有名義者全員の同意が必要です。

固定資産税は名義人となった人が支払う必要があります。

不動産を売却する場合、まず仲介に入ってもらう不動産屋を探すことからがスタートです。

この不動産屋選び次第で不動産の売却価格が大きく変わる可能性があり、場合によっては数百万円の差がつくことも珍しくありません。複数の不動産業者から査定価格を出してもらい比較し、より良い不動産仲介業者を選ぶことが大切です。

不動産仲介業者選びに関する記事

不動産売却を複数の会社に相談した場合、会社によって査定価格に大きく差がつきます。ただし、1番高く査定してくれた仲介業者をそのまま選ぶことは避けるべきです。契約欲しさに普通では考えられない査定額を提示するところもあるからです。

4.売却

不動産屋が決まれば、いよいよ不動産物件の売り出しです。地方の土地はいい値がつかないこともありますが、それでも維持費や税金のことを考えればそのまま持ち続けるよりは得、という考えが一般的です。

地目が田や畑の土地の場合は、田畑の地目のまま売却する場合は売却相手が農家に限られるといった制限があります。

方法としては農地転用といって、宅地や雑種地に地目を変更してから売ることも出来ます。どのように売却活動をしていくか、経験が豊富な不動産仲介業者と相談しながら決めていきましょう。

※詳しくはこちら→【農地の売却】相場はいくら?手続きと税金控除

不動産の売却にあたって知っておきたいこと

5.確定申告・納税

家や土地、マンションなどを売却したときは、分離課税といって他の給与などの所得とは別に計算されます。

相続した不動産を、相続のあった日から3年10ヶ月の間に売却したとき

相続した不動産を売却し、利益が出れば所得税と住民税の課税対象になりますが、条件を満たせば税金が軽減される措置があります。

相続後3年10か月以内の売却は、税金が軽減されます

相続不動産を売却したときは「相続税の取得費加算の特例」があり、支払った相続税の金額までの売却であれば課税されません。

※詳しくはこちら→相続不動産を売却したときの税金・特例(控除)

それ以降の時期に売却したとき

課税されるのは利益が出たときのみで、買ったときよりも安い値段で売却したときは税金はかかりません。

利益がいくらになるのか、という金額は、亡くなった被相続人がいくらで土地を購入したのか証明できる書類が必要になります。

できれば生前に確認をしておきたいところですが、突然の死去でそれもままならなかった場合もあるかと思います。その場合は売却価格の5%が取得費として計算されます。

税率は所有期間5年以下で39%、所有期間5年超で20%となっていますが、この「所有期間」とは相続した日からの期間のことではなく、故人が該当土地を取得した日から数えた期間です。

不動産を売却したときの税金や控除、計算方法や申告の時期についてはこちらにまとめています。

→【不動産売却の税金】控除・計算方法・申告の時期

【相続した不動産をより高く売る方法】

不動産の査定価格は業者によって数百万円も差があります

不動産の一括査定で家の査定額が1,350万円→1,800万円で売却成功!

【450万円高くなりました】

HOME4U(ホームフォーユー)は、NTTデータグループ運営の安心して利用できる不動産一括査定サービスです。最大6社へ無料で不動産の一括査定依頼ができ、複数社の査定額を比較できます。

比較するから最高額が見つかり、不動産の相場も把握できます。もちろん査定は無料です。

→不動産一括査定はこちらからできます

スポンサーリンク

不動産を売却した過去の経験から、売主・買主共に最後まで気持ちよく売買取引ができる術をまとめました。

不動産を売却した過去の経験から、売主・買主共に最後まで気持ちよく売買取引ができる術をまとめました。