毎日のくらしを心地よく

不動産売却と相続手続き【不動産を相続した場合の税金】相続税の計算方法と対策

本ページはプロモーションが含まれます

不動産の相続に関する税金

家や土地、マンションなどの相続で支払う税金は下記の2種類。「登録免許税」と「相続税」です。

・手続きが面倒

・期限が迫っているので専門家へ任せたい

・相続のことがよくわからない

上記のかたはこちら

→相続、誰に相談する?相談窓口早見表とかかる費用

→相続に関するサポート窓口はこちら※24時間無料で相談できます

(1)登録免許税

土地や建物の所在地、面積、所有者の情報などを登記簿に登録することを「登記」といいます。相続した土地などの不動産は、所有者が変わるため「所有権移転登記」をする必要があります。この登記をする際にかかる税金が「登録免許税」です。

登録免許税の金額

| 登録免許税 | 固定資産税評価額 × 0.4% |

計算時の注意点

- 固定資産税評価額は1,000未満切り捨て

- 登録免許税は100円未満切り捨て

固定資産税評価額とは

固定資産税評価額は市町村が決定するもので、実際の取引価格とは大きく差があります。毎年見直しが行われていて、詳しい評価額は市町村役場で確認することができます。

土地は時価の約60~70%程度、建物は実際の建築費の約50~80%程度の価格、マンションの場合はマンション全体の評価額×登記簿謄本に記載されている持分割合の額が固定資産税評価額となります。

| 固定資産税評価額 | 登録免許税額 |

|---|---|

| 500万円 | 2万円 |

| 1000万円 | 4万円 |

| 3000万円 | 12万円 |

| 5000万円 | 20万円 |

| 1億円 | 40万円 |

登録免許税の納税方法

税額分の印紙を購入し、相続登記申請書に貼り付けて提出することで納税します。

その他登録免許税のほか、登記を司法書士に頼めば報酬を支払う必要があります。所有権移転の登記の場合、司法書士に支払う報酬は5万円前後が相場です。

相続税の申告もある場合、司法書士だけでなく税理士への依頼も必要になります。

全国3000窓口、相談実績は年間10万件。(相談のみOK、24時間/年中無休で利用できます)

→無料相談はこちらからできます

(2)相続税

死去した人が所有していた財産を、その家族などが引き継ぐことを「遺産相続」といいます。この遺産が一定額を超えると「相続税」の支払い対象となります。

遺産がいくら以上だと相続税の対象になるの?

遺産の総額から相続税法で決められている「基礎控除額」を差し引いた金額に相続税が課税されます。

基礎控除額までの範囲なら、相続税はかからない

基礎控除の金額一覧

| 法定相続人 | 基礎控除の金額 (H27.1.1から) |

|---|---|

| 配偶者のみ | 3,600万円 |

| 配偶者+子ども1人 | 4,200万円 |

| 配偶者+子ども2人 | 4,800万円 |

| 配偶者+子ども3人 | 5,400万円 |

| 配偶者なし 子ども1人 | 3,600万円 |

| 配偶者なし 子ども2人 | 4,200万円 |

(→相続税について相談する※24時間無料で相談できます)

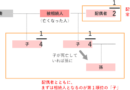

法定相続人とは?

配偶者は常に法定相続人です。配偶者と第1順位の人がまず法定相続人となります。第1順位である人がひとりも居ない場合第2順位の人が、第2順位である人がひとりも居ない場合第3順位の人が法定相続人になります。

| 第1順位 | 子ども → 子どもが亡くなっている場合孫 → 子ども・孫が亡くなっている場合ひ孫 |

| 第2順位 | 死去した本人の父・母 → 父母の両方が亡くなっている場合祖父母 |

| 第3順位 | 死去した本人の兄弟姉妹 → 兄弟姉妹が亡くなっている場合おい・めい(兄弟姉妹の子) |

子どものいない夫婦は要注意!!

上記図・表を見てお分かりの通り、子どもがいない夫婦の場合、被相続人の父母や祖父母、兄弟姉妹やおい・めいまで相続人として浮上する場合があります。配偶者に全ての遺産を引き継ぎたい場合は、「配偶者に全額相続する」ことを遺言書で残す必要があります。

遺産とは?遺産総額と相続税の計算方法

遺産とは、預貯金だけではありません。現金、株式、土地や建物のような不動産などの【プラスの財産】もあれば、借金や、クレジットカードや通信費・光熱費など生活費の未払い金といった【マイナスの財産】もすべて遺産となります。

| プラスの相続財産 | マイナスの相続財産 |

|---|---|

|

|

相続税の対象となる遺産総額は、【プラスの財産】から【マイナスの財産】【葬儀費用】を差し引き求めます。そこから上記で解説した「基礎控除」の金額を差し引き、残った金額に対して相続税が課税されます。

また、相続時精算課税を受けた財産や、死亡前3年以内の贈与財産も遺産総額に含みます。

残った金額がゼロorマイナスになれば相続税は0円!

土地や建物の金額はどうやって評価されるの?

| 土地の評価 | 基本的には市街地→「路線価方式」 市街地以外→「倍率方式」により評価されます。 |

| 建物の評価 | 固定資産税評価額がそのまま相続税における評価額となります。 |

| マンションの評価 | 上記土地・建物の評価額(マンション全体の評価額)×登記簿謄本に記載されている持分割合の額 |

・相続時の土地評価についてもっと詳しく知りたい方はこちら→相続土地の評価方法~価値の決まり方

・相続した不動産を売却する方はこちら→【相続した不動産の売却】流れ・かかる税金

路線価方式

その土地が面している道路につけられた「路線価」の評価額に、土地の面積を掛けることで求めます。2つ以上の道路に面していたり、複雑な形をしている土地は、評価時に補正率を使い調整されます。

倍率方式

市街地以外の宅地や田、畑、山林などには路線価が定められていないため、「倍率方式」を使って評価されます。倍率方式では、その土地の固定資産税評価額に、地区と種類ごとに決められている一定の倍率を掛けて評価額を求めます。その他に比準方式という方法もあります。

固定資産税評価額とは?

国が定めた固定資産評価基準に基づき市町村が定めるものです。固定資産税、相続税、不動産取得税などの計算に使用されています。土地は時価の60~70%(公示価格の70%)の金額、建物は建築費のおよそ50~80%の金額です。

マンションの場合、マンション全体の評価額を総戸数で分割した金額になります(持分割合が登記簿謄本に記載されています)。

居住用の土地は不動産の評価額を下げる事ができます

土地の用途は居住用・事業用・貸付用の3つがあります。居住用の土地については、亡くなった被相続人と同居していた配偶者や親族がその土地を相続した場合には、評価額を240平方メートルまで80%減額できます。この制度を「小規模宅地等の特例」といいます。

※平成27年1月1日~面積が330平方メートルまでに変更されます。この面積は被相続人ベース(1相続あたり)の面積です。

例えば評価額が5,000万円の土地であれば、80%減額した1,000万円まで評価額を下げることができます。家やマンションを被相続人と同居している配偶者や親族が相続した場合は、この制度を使う事ができます。

相続税の計算方法

実際に支払う相続税を計算してみよう!

遺産の総額を計算したら、各相続人が納付すべき税額を法定相続分通りに分けて税額を計算します。ここではまだ実際に各人がどれだけ遺産を相続したかは考えません。

法定相続分の割合

| 配偶者と子ども | 【配偶者】1/2 【子ども】1/2 |

| 配偶者と直系尊属(父母や祖父母) | 【配偶者】2/3 【直系尊属】1/3 |

| 配偶者と兄弟姉妹 | 【配偶者】3/4 【兄弟姉妹】1/4 |

| 配偶者がいない場合 | 子どもが全額相続。子ども2人のとき→1/2ずつ、3人の時→1/3ずつ |

子ども・直系尊属・兄弟姉妹が2人以上いるときは、配偶者以外の法定相続分を均等に分けます。例えば配偶者と子ども2人が相続人の場合は、配偶者が1/2、子どもはそれぞれ1/4ずつが法定相続分になります。子どもが3人であれば、子どもは1/6ずつです。

相続税の計算例

例として、死去した被相続人が「夫」で、相続人を配偶者である「妻」と「子ども」2人とします。

1.法定相続分の割合通りに分けます

まずは法定相続分の割合通りに課税遺産総額を分けます。実際にその人がどれだけ相続したか?はここではまだ置いておいて、とにかく法定相続分の割合通りに分けて下さい。

2.税率を掛けて各人の相続税を計算し、総額を出します

次に各人の相続した(と仮定した)金額に税率を掛けます。

金額が1,000万円を超える場合は控除額がありますので、差し引きます。金額が出たら全て足して、相続税の総額を求めます。上記の場合は、175万円+75万円+75万円=325万円が相続税の総額となります。

| 各人の課税遺産総額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 1,000万円超 3,000万円以下 | 15% | 50万円 |

| 3,000万円超 5,000万円以下 | 20% | 200万円 |

| 5,000万円超 1億円以下 | 30% | 700万円 |

| 1億円超 2億円以下 | 40% | 1,700万円 |

| 2億円超 3億円以下 | 45% | 2,700万円 |

| 3億円超 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

3.実際に相続した割合に応じて、各人が納付する相続税額を計算します

上記の事例では、相続税の総額が325万円と計算できました。次にいよいよ「実際に」相続した割合に応じて相続税を計算していきます。

実際に相続する割合が、妻は70%、子どもはそれぞれ15%ずつとします。上記表の通り、相続税の総額に相続する割合を乗じて納付する相続税を計算します。

この計算により、妻は2,225,000円、子どもはそれぞれ487,500円という相続税の納付金額が算出できました。

4.最後に控除がある場合は差し引き、納付額が決まります

配偶者は、1億6千万円の“配偶者控除”が使える!

| 相続人 | 使える控除 | 納付税額 |

|---|---|---|

| 妻(配偶者) | 配偶者控除 | ※配偶者控除により、1億6千万円もしくは配偶者の法定相続分相当額の どちらか多い方の金額までは非課税です。 |

| 子ども(成人) | なし | 487,500円 ※特に控除が無いため納税が必要です。 |

| 子ども(未成年) | 未成年者控除 | 未成年は控除があります。 6万円×(20才-相続開始の年令)=控除額です。 487,500円-控除額=納付する相続税となります。 |

ということは、1億6千万円までは配偶者に全て相続させればいい?

相続税における配偶者控除は、1億6千万円もしくは配偶者の法定相続分相当額のどちらか多い方の金額までは非課税になる、という制度です。

配偶者の法定相続分のおさらい

| 法定相続人 | 配偶者の法定相続分割合 |

|---|---|

| 配偶者と子ども | 1/2 |

| 配偶者と直系尊属(父母や祖父母) | 2/3 |

| 配偶者と兄弟姉妹 | 3/4 |

1億6千万円か、上記の金額か、どちらか多い方の金額まで控除できるのでそれ以内に課税遺産総額が収まれば税金の負担はありません。

配偶者控除があるので、どんなケースでもとりあえず配偶者に1億6千万円相続させ、残った分を子どもへ充てるのが一番良いと思われがちですが・・・実はそうとも言えないのです。

必ずしも配偶者に多く相続させてしまえば良い訳ではない

父と母がいる場合、子どもへの相続は2度発生します。父が死去したときと、母が死去したときです。

父が死去したとき、母へ全ての遺産を相続し、1億6千万円の控除を使いその時は相続税がかからなかったとしても、次に母が死去したときにその財産を相続するのはその子どもたちです。その時に相続税が降りかかってくることになります。

※1次相続での納税額だけでなく、2次相続の場合まで考慮して相続割合を決める事が大切です。

相続税がかかるかどうかわからない、申告方法がわからないとき

全国3000窓口、相談実績は年間10万件。(相談のみOK、24時間/年中無休で利用できます)

→無料相談はこちらからできます

相続税が高い、現金が欲しいなど相続不動産の売却を考えている方はこちら

→【相続した不動産の売却】流れ・かかる税金

スポンサーリンク

不動産を売却した過去の経験から、売主・買主共に最後まで気持ちよく売買取引ができる術をまとめました。

不動産を売却した過去の経験から、売主・買主共に最後まで気持ちよく売買取引ができる術をまとめました。